מבט גלובלי

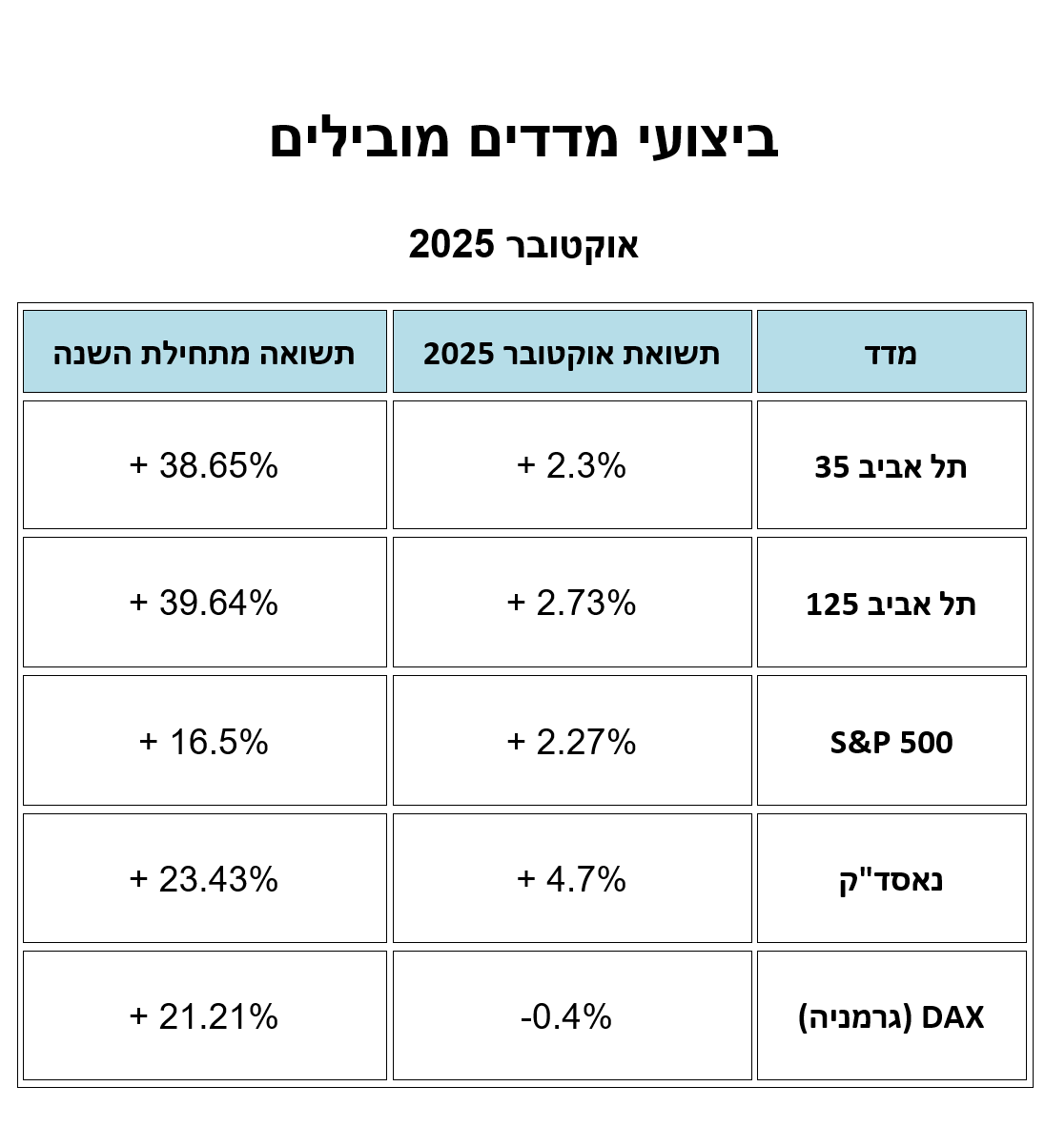

בחודש אוקטובר התאפיינו השווקים בארצות הברית בעליות שערים, למרות תחזיות מוקדמות של עצירת פעילות ממשלתית ורטוריקה תקיפה מצד הנשיא טראמפ מול סין, לרבות איומים בהטלת מכסים בשיעור של 100%. מדדים אלו חתמו חודש חיובי שישי ברציפות.

הגורמים המרכזיים שסייעו ליציבות ולאופטימיות בסיום החודש כוללים:

מדיניות מוניטרית (הפדרל ריזרב): הבנק הפדרלי הפחית את הריבית ב-25 נקודות בסיס לרמה של 3.75%-4.00%, בהתאם לתחזיות השוק. מדובר בהפחתה שנייה ברצף, לצד הודעה על סיום תהליך צמצום המאזן (QT) החל מדצמבר, לנוכח לחצים בשוק הכסף.

יחסי סחר בין ארה״ב לסין: נרשמה מגמה אופטימית זהירה בעקבות פגישה מוצלחת בין נשיאי שתי המדינות, במהלכה גובשו הסכמות להפחתת שיעור המכסים ודחיית מגבלות ייצוא מצד סין.

תחום הבינה המלאכותית ועונת הדוחות: מגמת ההתלהבות מה-AI נמשכה, והתחזקה בעונת דוחות חיובית בענף הטכנולוגיה. יו"ר הבנק הפדרלי, ג'רום פאוול, ציין כי בשלב הנוכחי אין סימנים ליצירת בועה משמעותית או להשפעה שלילית על שוק העבודה כתוצאה מהתפתחות ה- AI

המצב בישראל

האירוע המרכזי של החודש התרחש בתחילת אוקטובר, עם פרסום חדשות בדבר השבת החטופים וסיום הלחימה.

תגובת השוק: חל מעבר לסנטימנט חיובי, והמדדים המובילים בבורסה המקומית רשמו עליות שערים בתום התקופה. נתוני המסחר מצביעים על כך שמשקיעי הקמעונאות, אשר נטו למכור בחודש ספטמבר, שבו לרכוש ניירות ערך באוקטובר.

התפתחות תוך-חודשית: יש לציין כי מגמת האופטימיות לא הייתה רציפה. באמצע החודש (בסביבות 19.10), נרשמה חולשה זמנית בשער השקל ובמדדי המניות, בעקבות דיווחים על "הפסקת אש שברירית", אתגרים במעבר לשלב הבא בהסכם וסקפטיות מצד סוכנויות הדירוג שהותירו את הסיכון בעינו.

אינפלציה וריבית בנק ישראל: סיום הלחימה וצמצום אי-הוודאות הגיאופוליטית, יחד עם קצב אינפלציה נמוך מהצפוי (2.5% שנתי), הובילו לשינוי משמעותי בציפיות הריבית. בעוד שבתחילת אוקטובר ההערכות נטו לכך שבנק ישראל לא יפחית ריבית במהלך 2025, כעת השוק מתמחר הסתברות גבוהה מאוד להפחתת ריבית כבר בהחלטה הקרובה בסוף נובמבר.

הנחות ואסטרטגיה – נובמבר וסוף שנת 2025

עונתיות:

בכניסה לחודשים נובמבר ודצמבר, אשר היסטורית נחשבים לעוצמתיים עבור מדד S&P 500, נתונים סטטיסטיים מצביעים כי בשנים שבהן נרשם גידול משמעותי עד אוקטובר (כפי שהתרחש השנה), קיימת נטייה לחודשים האחרונים להיות חזקים מהממוצע.

אסטרטגיה מנייתית: על בסיס נתונים מאקרו-כלכליים ,יש חשש מהאטה כלכלית מוחשית יותר בתקופה הקרובה. בהתאם לכך, ההמלצה היא לשמור על פוזיציה ניטרלית במניות עם הטיה דפנסיבית, תוך התמקדות בחברות איכות בעלות מאזנים איתנים ותזרים מזומנים יציב, ובהעדפת סקטורים דפנסיביים דוגמת בריאות, תשתיות וצריכה בסיסית.

ריבית: ההנחה היא כי בנק ישראל יפחית את הריבית ב-25 נקודות בסיס בהחלטתו הצפויה בסוף נובמבר. לאחר מכן צפויה להישמר מתונה וזהירה, זאת גם על רקע מדיניות פיסקלית מרחיבה הצפויה בעתיד.

שקל (ILS): לדעתנו לעת עתה יש לשמור על פוזיציית לונג שקל בתיקי השקעות לטווח הארוך.

אג"ח: רמות התשואות הנוכחיות באפיק הממשלתי והקונצרני בישראל מייצרות אטרקטיביות. ניתן להאריך את מח"מ האג"ח באופן הדרגתי וסלקטיבי, תוך דגש על אפיקים בדירוגים גבוהים.